FoxFibu für Windows (c) 1993 - 2019 BlueChip Software GmbH

3.1.3.1. RLG-Gliederung

Diese Gliederung ist nur dann von Bedeutung, wenn Sie mit dem Modul "Bilanzausdruck nach RLG" arbeiten!

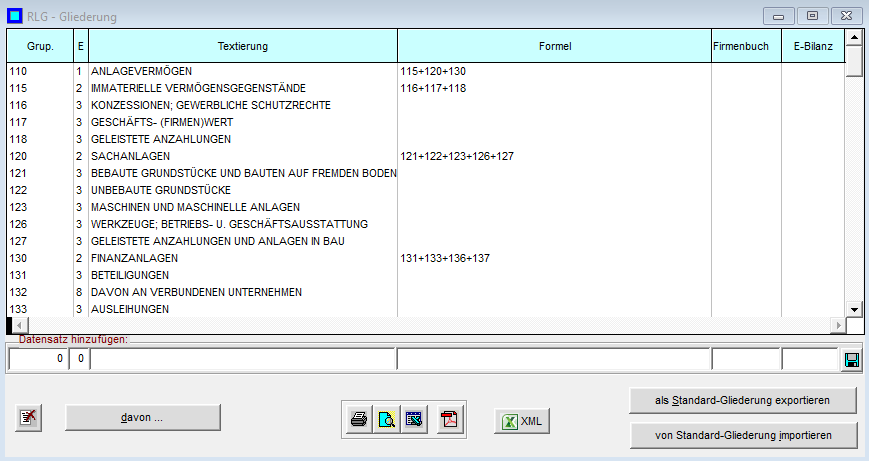

RLG-Gliederung.Gliederung nach dem Rechnungslegungsgesetz; nur zum Zwecke der Bilanzierung erforderlich; der Ausdruck der Bilanz erfolgt nach den Gliederungsvorschriften des Rechnungslegungsgesetzes. BlueChip Software liefert eine komplette Gliederung mit dem Programm mit. Auszug:

TextierungTextierung: Text bis zu 140 Stellen; wird in der Bilanz auf bis zu 3 Zeilen aufgeteilt

FormelFormel: legt fest, welche Untergruppen jeweils zu einer Hauptgruppe zusammengefasst bzw. addiert werden; als Zwischenzeichen ist nur "+" zulässig.

Beachten Sie: wird das von BlueChip vorgegebene Schema korrigiert, müssen allenfalls auch die Formeln nachkorrigiert werden.

Beachten Sie: die Kontenzuordnung muss jeweils zur untersten Ebene erfolgen; in der oben dargestellten RLG-Gliederung müsste daher ein Konto „060 Betriebs- und Geschäftsausstattung“ der RLG-Gliederung 126 zugeordnet werden; falsch wäre die Zuordnung 120.