|

i

|

Achtung!!! Dieses Kapitel ist sehr wichtig für das Verstehen des gesamten Programmes!

|

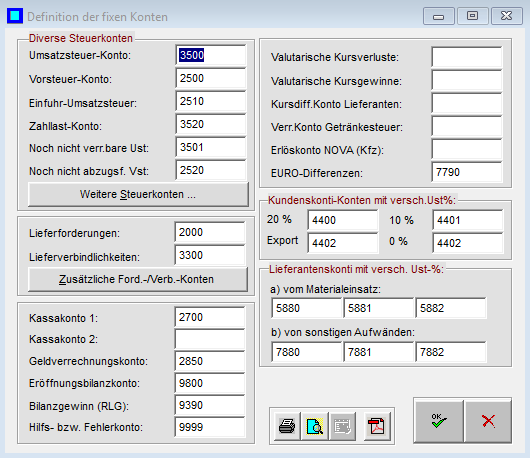

Fixe Konten Das Programm benötigt Informationen über gewisse Konten, die eine Sonderstellung in der Buchhaltung einnehmen, wie die Sammelkonten Lieferforderungen und Lieferverbindlichkeiten, die umsatzsteuerrelevanten Konten etc.; diese müssen dem Programm in der folgenden Maske (Menü STAMM - fixe Konten) bekanntgegeben werden.

Definieren Sie die erforderlichen Konten nach Ihrem individuellen Kontenplan. Ist ein hier definiertes Konto im Kontenstamm noch nicht angelegt, kann es automatisiert angelegt werden.

UST-Konten Die richtige Definition der UST-Konten hat wesentlichen Einfluss auf den richtigen Programmablauf. Beachten Sie: Werden Anzahlungen von Kunden mit Code 4xx gebucht, muss zwingend das Konto „noch nicht verrechenbare UST“ angelegt werden.

Es können mehrere UST- bzw. Vorsteuer-Sammelkonten definiert werden; diese sind in der Spalte UST-Konto der Tabelle der UST-Codes anzulegen.

Ford./Verb. Es muss zumindest ein Sammelkonto für Forderungen und ein Sammelkonto für Verbindlichkeiten angelegt werden; es können jedoch ohne weiteres mehrere Sammelkonten (z.B. jeweils für Inland/ Ausland/ EU) angelegt werden.

Kassakonten Die Eingabe der Kassakontonummer(n) hat zur Folge, dass dieses Konto bei jeder Buchungsbewegung auf einen negativen Saldo hin kontrolliert wird.

Geldverrechng. Dieses Konto ist zwingend zu definieren, wenn mit Electronic Banking oder Scheckdruck gearbeitet wird. Das Konto dient als Gegenkonto zu den automatisch erstellten Buchungen nach Durchführung des Zahlungsvorganges. Lieferantenbuchungen und Skontobuchungen auf den Lieferantenkonten werden auf diesem Konto „schwebende Geldbewegungen“ gegengebucht.

Bilanzgewinn Falls ein Bilanzausdruck nach RLG erfolgen soll, muss ein Gewinnkonto in Klasse 9 als Bestandskonto definiert und angelegt werden. Beachten Sie: Dieses Konto darf nie bebucht werden!

Hilfskonto Dieses Konto muss zwingend definiert werden. Das Konto wird vom Programm verwendet, wenn beispielsweise aufgrund eines Stromausfalles ein Abbruch während der Speicherung einer Buchung erfolgt ist und die Soll-/Habensumme bei einer Splitbuchung daher ungleich wäre; die Journalsumme wird durch den Punkt Reorg – Journalsummenkontrolle überprüft, im Falle einer Differenz wird der Differenzbetrag auf das hier definierte Hilfskonto gebucht.

Kursdifferenzen Falls Sie mit offenen Posten in Zusammenhang mit Auslandsforderungen bzw. Verbindlichkeiten buchen, müssen Konten für Kursdifferenzen angelegt werden.

Kursdifferenzen bei Kunden werden auf den Konten „valutarische Kursgewinne“ und „valutarische Kursverluste“, Kursdifferenzen bei Lieferanten im Normalfall auf dem entsprechenden Wareneinkaufs- oder Wareneinsatzkonto gebucht.

|

Erlöskonto NOVA

|

Für Betriebe im KFZ-Handel; die NOVA wird in der UVA-Zusammenstellung ausgewiesen; zu diesem Zweck muss das Erlöskonto bekannt sein.

|

Kundenskonti Die Kundenskonto-Konten sind nach Umsatzsteuersätzen zu trennen; geben Sie daher der Reihe nach die Skonti-Konten für 20%, 10% und 0% UST (oder andere Sätze) ein. Die Felder sind zwingend von links nach rechts aufzufüllen.

Lieferant.skonti Ebenso sind die Lieferantenskonti-Konten nach Vorsteuersätzen mit 20%, 10% und 0% zu trennen; darüber hinaus muss gemäß RLG eine Trennung nach Skonti von Material- bzw. Handelswareneinsätzen und Skonti von sonstigen Aufwänden erfolgen.

Unabhängig davon werden Lieferantenskonti sofort auf den entsprechenden Einsatz- oder Aufwandskonten verbucht, wenn in der „Programmsteuerung“ definiert ist, das Lieferantenskonti nicht auf eigenen Skonti-Konten auszuweisen sind. Beachten Sie, dass in diesem Fall aus programmtechnischen Gründen auch die Lieferantenskonto-Konten hier anzuführen sind.

„Weitere Steuerkonten“ und „zusätzliche Ford./Verb. Konten“ betreffen die EU-Regelungen und werden daher im Anhang gesondert behandelt.